Invalidpensionsavgift

Invalidpensionsavgiften är en del av den lönebaserade pensionsavgiftsprocenten för Kevas medlemssamfund och statliga arbetsgivare. Syftet med invalidpensionsavgiften är att uppmuntra arbetsgivaren att satsa på upprätthållande av arbetsförmågan och att söka lösningar på att erbjuda arbete till partiellt arbetsföra arbetstagare.

Arbetsgivarens invalidpensionsavgiftsprocent beräknas på förhand för följande år. Den faktureras utifrån de inkomster som berättigar till pension som en del av arbetsgivarens lönebaserade pensionsavgift.

Den genomsnittliga invalidpensionsavgiften motsvarar i praktiken den genomsnittliga invalidpensionsdelen i ArPL-avgiften i arbetspensionssystemet för den privata sektorn.

Påverka invalidpensionsavgiften

- Satsa på upprätthållandet av personalens arbetsförmåga: Led arbetshälsan

- Sök lösningar för arbetsarrangemang för arbetstagare med partiell arbetsförmåga: Om arbetstagarens arbetsförmåga blir nedsatt

Beräkningsgrunderna för invalidpensionsavgiften ändras 1.1.2025

Beräkningsgrunderna för invalidpensionsavgiften för Kevas medlemssamfund och statliga arbetsgivare ändras från 1.1.2025. Ändringarna inverkar på bestämningen av invalidpensionsavgiften för stora och medelstora arbetsgivare. Konsekvenserna syns för första gången år 2029.

Syftet med ändringarna är att sänka arbetsgivarens tröskel att anställa personer över 55 år och personer inom yrkesinriktad rehabilitering.

Kevas nyhet 17.12.2024: Bestämningen av invalidpensionsavgiften ändras

Så här beräknas invalidpensionsavgiften

Invalidpensionsavgiften beräknas per pensionssystem separat för Kevas medlemssamfund och de arbetsgivare som omfattas av statens pensionssystem.

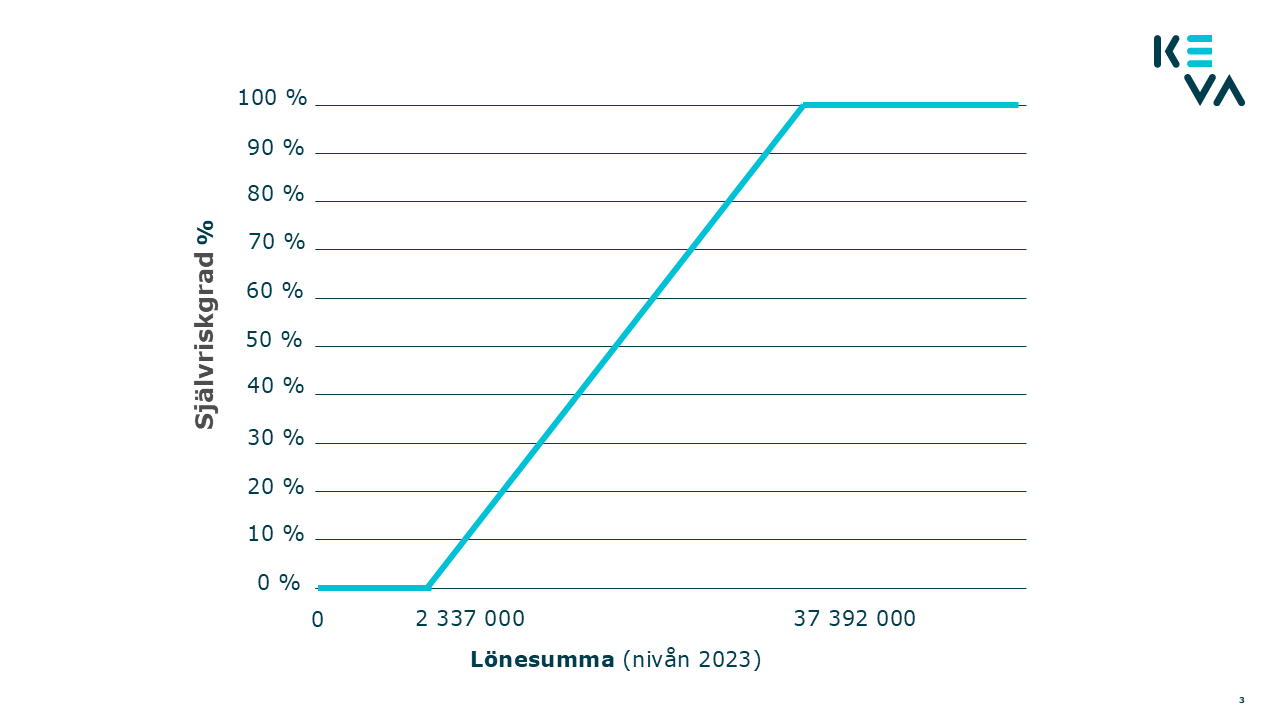

Arbetsgivarens självriskgrad inverkar på beräkningen av andelen av invalidpensionsavgift.

Självriskgraden fastställs på grundval av arbetsgivarens lönesumma.

Vid beräkningen beaktas lönesumman för två år sedan: Invalidpensionsavgiftens självriskgrad för år 2025 bestäms utifrån arbetsgivarens lönesumma för år 2023.

Stor arbetsgivare

- Arbetsgivaren betraktas vid beräkningen av invalidpensionsavgiften som stor arbetsgivare när lönesumman överstiger den övre gränsen för självriskgraden.

- Vid beräkningen av avgiften för 2025 ska lönesumman överstiga 37 392 000 euro.

- De stora arbetsgivarnas självriskgrad är 100 %.

Medelstor arbetsgivare

- Arbetsgivaren betraktas vid beräkningen av invalidpensionsavgiften som medelstor arbetsgivare när lönesumman understiger den övre gränsen för självriskgraden men överstiger den nedre gränsen.

- Vid beräkningen av avgiften för 2025 ska lönesumman vara mellan 2 337 000 och 37 392 000 euro.

- Medelstora arbetsgivares självriskgrad är mellan 1 och 99 %.

Småarbetsgivare

- Arbetsgivaren betraktas vid beräkningen av invalidpensionsavgiften som småarbetsgivare när lönesumman understiger den nedre gränsen för självriskgraden.

- Vid beräkningen av avgiften för 2025 ska lönesumman understiga 2 337 000 euro.

- Småarbetsgivarnas självriskgrad är 0 %.

Ändringar i beräkningsgrunderna för invalidpensionsavgiften 1.1.2025

Personer som fyllt 55 år och som anställs fr.o.m. 1.1.2025

Beräkningsgrunderna ändrades på ett sätt som utesluter från beräkningen av arbetsgivarens invalidpensionsriskkoefficient de invalidpensioner och rehabiliteringsstöd i fråga om vilka

- personens arbetsförhållande i anställning hos den nya arbetsgivaren har börjat 1.1.2025 eller senare och

- personen har fyllt 55 år under den månad då arbetsförhållandet började eller tidigare.

Arbetstagarens arbetsförhållande anses ha börjat under den månad då arbetsgivaren har betalat lön till personen, och arbetsgivaren har inte betalat lön till personen under föregående månader under året i fråga eller under de tre kalenderår som föregick det året.

Keva får alla uppgifter för att göra denna avgränsning från sina register. Arbetsgivaren behöver inte lämna ovannämnda uppgifter separat till Keva.

Varför påverkar ändringen nya arbetstagare som fyllt 55 år?

Risken för arbetsoförmåga betonas ofta i äldre åldersgrupper. Syftet med ändringarna är att sänka arbetsgivarens tröskel att anställa personer som har fyllt 55 år. Ändringen gäller därför endast nya arbetstagare. Av samma anledning bevaras arbetsgivarens incitament att ta hand om arbetsförmågan hos personer som fyllt 55 år och vidta lämpliga åtgärder för att stödja arbetsförmågan.

Personer som anställs fr.o.m. 1.1.2025 med läroavtalsutbildning eller arbetsprövning i samband med Kevas yrkesinriktade rehabilitering

Beräkningsgrunderna ändrades så att man från beräkningen av arbetsgivarens invalidpensionsriskkoefficient utesluter invalidpensionerna och rehabiliteringsstöden för de personer vars arbetsförhållande i anställning hos den nya arbetsgivaren har börjat 1.1.2025 eller senare. Anställningen ska ha börjat som läroavtalsutbildning eller arbetsprövning i samband med Kevas yrkesinriktade rehabilitering högst sex år före pensionens början.

I likhet med personer som fyllt 55 år anses personens arbetsförhållande ha börjat när arbetsgivaren har betalat lön till personen, och arbetsgivaren har inte betalat lön till personen tidigare under året i fråga eller under de tre kalenderår som föregår det året.

Däremot behöver läroavtalsutbildningen eller arbetsprövningen inte fortsätta fram tills pensionen börjar. Dessutom får personen ibland ha varit anställd hos arbetsgivaren också i andra förhållanden.

En person som är i Kevas yrkesinriktade rehabilitering har enligt 22 § 1 mom. 1 punkten i pensionslagen för den offentliga sektorn (81/2016) en sjukdom, ett lyte eller en skada som har konstaterats på behörigt sätt och som sannolikt medför risk för arbetsoförmåga och ger rätt till invalidpension. Denna risk kan utgöra en tröskel för arbetsgivaren att erbjuda personen arbete. Syftet med ändringarna är att sänka denna tröskel och att involvera arbetsgivarna i yrkesinriktad rehabilitering som Keva anordnar.

Ändringen gäller endast sådan läroavtalsutbildning och arbetsprövning där personen är i Kevas yrkesinriktade rehabilitering. Keva får uppgift om dessa fall från sina egna register. Arbetsgivaren behöver inte anmäla uppgifterna separat till Keva.

Invalidpensionsavgift för stora och medelstora arbetsgivare

Invalidpensionsavgiften för stora arbetsgivare bestäms uteslutande på grundval av arbetsgivarens invalidpensionsrisk.

Självriskgraden för medelstora arbetsgivare inverkar på hur stor andel av invalidpensionsavgiften som bestäms dels utifrån den egna invalidpensionsrisken, dels utifrån den genomsnittliga invalidpensionsavgiften.

Riskkoefficienten för invalidpension och därigenom på procentsatsen för invalidpensionsavgiften för stora och medelstora arbetsgivare påverkas av bland annat följande:

- arbetstagarnas nya fulla invalidpensioner eller fulla rehabiliteringsstöd som har beviljats för första gången (delinvalidpension eller partiellt rehabiliteringsstöd påverkar inte)

- pensionsbelopp för pensionerade personer (= pensionsutgift)

- pensionens längd: personens pensionsutgift beaktas för 1–24 månader.

Riskkoefficienten för invalidpension och inverkan på procentsatsen för invalidpensionsavgiften minskas av:

- delinvalidpension eller partiellt rehabiliteringsstöd som föregår full pension

- rehabiliteringsåtgärder: om rehabiliteringstillägg betalas på rehabiliteringsstödet, beaktas denna tid inte.

Pensionsutgiften hänförs i relation till inkomsterna till de arbetsgivare i vars anställning personen har varit under de två år som föregår året innan det år då pensionen började (= ansvarsfördelningens granskningstid). Invalidpensionen kan påverka arbetsgivarens invalidpensionsavgiftsprocent under de två åren efter det år som följer efter det då den började. Till exempel kan en invalidpension som beviljats 2025 påverka pensionsavgiften för 2027 och 2028.

För att personens pension som börjat löpa ska beaktas i arbetsgivarens avgift förutsätts det att personen har haft tillräckliga inkomster innan pensionen börjat. Avsikten är att endast väsentliga pensionsfall ska inverka på arbetsgivarens invalidpensionsrisk.

Om personens sammanlagda inkomster per pensionssystem under ansvarsfördelningens granskningstid understiger 19 578,92 euro (nivån år 2023) inverkar personens invalidpension eller rehabiliteringsstöd inte på någon arbetsgivares riskkoefficient för invalidpension.

En ny invalidpension kan inverka på riskkoefficienten för arbetsgivarens invalidpensionsavgift först om beloppet av arbetsgivarspecifika inkomster under de två kalenderår som föregår året innan det år då pensionen började är minst 10 379,75 euro (nivån år 2023).

Arbetsgivarens invalidpensionsrisk påverkas inte av

- avbytare

- närstående- eller familjevårdare

- handikappade personer som är registrerade i ANM:s URA-system och som anställts med sysselsättningsstöd.

- personer som fyllt 55 år och som anställs fr.o.m. 1.1.2025

- personer som anställs fr.o.m. 1.1.2025 med läroavtalsutbildning eller arbetsprövning i samband med Kevas yrkesinriktade rehabilitering.

Invalidpensionsavgift för små arbetsgivare

För små arbetsgivare är invalidpensionsavgiften densamma som systemets genomsnittliga invalidpensionsavgift. De egna invalidpensionerna och rehabiliteringsstöden har då ingen inverkan på invalidpensionsavgiften. Läs mer om pensionsförsäkringsavgifterna.

Konsekvenser av organisationsförändringar för invalidpensionsavgiften

I den här delen berättar vi hur olika organisationsförändringar inverkar på invalidpensionsavgiften.

Invalidpensionsavgift för ny arbetsgivare

Vid beräkningen av invalidpensionsavgiften anses en arbetsgivare vara ny arbetsgivare till exempel när

- en kommun bolagiserar en del av verksamheten i ett nytt aktiebolag som bildas

- ett redan befintligt aktiebolag överför försäkringen från ArPL till Keva.

Nya arbetsgivares självriskgrad är 0 %. Invalidpensionsavgiften är densamma som systemets genomsnittliga invalidpensionsavgift. De egna invalidpensionerna och rehabiliteringsstöden har alltså ingen inverkan på invalidpensionsavgiften, men en långsiktig hantering av risken för arbetsoförmåga stöder utvecklingen för kommande år.

Hur länge betraktas arbetsgivaren som ny vid beräkningen av invalidpensionsavgiften?

- Fem år om arbetsgivarens lönesumma för det första året överstiger den nedre gränsen för självriskgraden.

- Sex år om arbetsgivarens lönesumma för det första året understiger den nedre gränsen för självriskgraden.

När invalidpensionsavgiften för första gången beräknas för arbetsgivaren enligt arbetsgivarens egen självriskgrad ska de pensioner som redan börjat tidigare beaktas vid beräkningen av avgiften. Exempel:

- En ny arbetsgivare har börjat 1.1.2022. Lönesumman för det första året är över 2 251 500 euro (gränsen för små arbetsgivare).

- Invalidpensionsavgiften beräknas för första gången enligt arbetsgivarens egen självriskgrad för år 2027.

- Vid beräkningen för år 2027 beaktas pensionerna som börjat 2024 och 2025.

- Arbetsgivarens lönesumma för 2025 bestämmer självriskgraden.

Hur en sammanslagning av organisationer inverkar på invalidpensionsavgiften

Om arbetsgivaren har bildats till följd av att två eller flera arbetsgivare gått samman, beräknas invalidpensionsavgiften utifrån de sammanslagna lönesummorna och pensionsuppgifterna för de sammanslagna arbetsgivarna.

Som sammanslagning betraktas till exempel

- kommunsammanslagning

- fusion

- avveckling av en samkommun då hela personalen övergår till anställning hos en ny arbetsgivare som inleder sin verksamhet.

Beräkning av invalidpensionsavgiften 2025

- Efter fusionen är lönesumman 16 500 000 euro, självriskgraden är 36 %.

- Beräkningen av avgiften påverkas av båda bolagens pensionsfall som har börjat 2022–2023.

Om endast en del av personalen övergår till anställning hos den nya arbetsgivaren och den så kallade gamla arbetsgivaren fortfarande är i kraft, är det inte fråga om en sammanslagning.

Uppgifterna finns i webbtjänsten för arbetsgivare

Kolla närmare arbetsgivarspecifika uppgifter om invalidpensionsavgiften och grunderna för den i avsnittet Pensionsavgifter i webbtjänsten för arbetsgivare. Med hjälp av verktyget för uppskattning av kostnaderna för invalidpension i webbtjänsten för arbetsgivare kan du uppskatta kostnaderna för framtida invalidpensioner.