Työkyvyttömyyseläkemaksu

Työkyvyttömyyseläkemaksu on osa Kevan jäsenyhteisöjen ja valtiotyönantajien palkkaperusteista eläkemaksuprosenttia. Työkyvyttömyyseläkemaksun tavoitteena on kannustaa työnantajaa panostamaan työkyvyn ylläpitoon ja etsimään ratkaisuja työn tarjoamiseen osatyökykyisille työntekijöille.

Työnantajan työkyvyttömyyseläkemaksuprosentti lasketaan etukäteen seuraavalle vuodelle. Se laskutetaan eläkkeeseen oikeuttavien ansioiden perusteella osana työnantajan palkkaperusteista eläkemaksua.

Keskimääräinen työkyvyttömyyseläkemaksu vastaa käytännössä yksityisalojen työeläkejärjestelmän TyEL-maksun keskimääräistä työkyvyttömyysosaa.

Työkyvyttömyyseläkemaksun laskuperusteet muuttuvat 1.1.2025 alkaen

Kevan jäsenyhteisöjen sekä valtiotyönantajien työkyvyttömyyseläkemaksun laskuperusteisiin tulee muutoksia 1.1.2025 alkaen. Muutokset vaikuttavat suurten ja keskisuurten työnantajien työkyvyttömyyseläkemaksun määräytymiseen ja vaikutukset näkyvät ensimmäisen kerran vuonna 2029. Muutoksilla pyritään madaltamaan työnantajan kynnystä palkata yli 55-vuotiaita henkilöitä sekä ammatillisessa kuntoutuksessa olevia henkilöitä.

Kevan uutinen 17.12.2024: Muutoksia työkyvyttömyyseläkemaksun määräytymiseen

Näin työkyvyttömyyseläkemaksu lasketaan

Työkyvyttömyyseläkemaksu lasketaan eläkejärjestelmäkohtaisesti erikseen Kevan jäsenyhteisöille ja valtion eläkejärjestelmän piiriin kuuluville työnantajille.

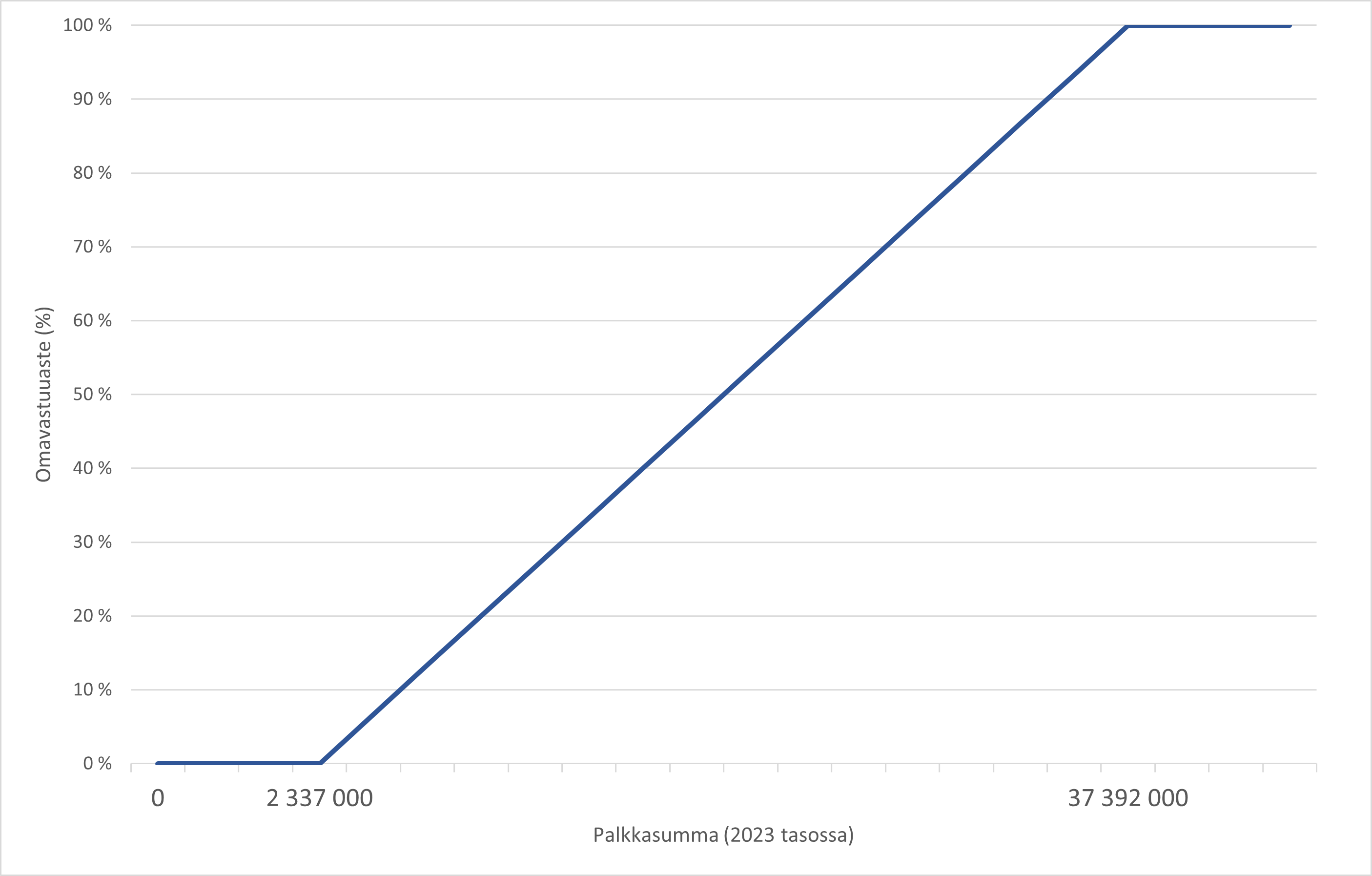

Työnantajan omavastuuaste vaikuttaa työkyvyttömyyseläkemaksuosuuden laskentaan.

Omavastuuaste määräytyy työnantajan palkkasumman perusteella.

Palkkasumma katsotaan kahden vuoden takaa: vuoden 2025 työkyvyttömyyseläkemaksun omavastuuaste määräytyy työnantajan vuoden 2023 palkkasumman perusteella.

Suuri työnantaja

- Työnantaja on työkyvyttömyyseläkemaksun laskennassa suuri työnantaja silloin, kun palkkasumma ylittää omavastuuasteen ylärajan.

- Vuoden 2025 maksua laskettaessa palkkasumman tulee olla yli 37 392 000 euroa.

- Suuren työnantajan omavastuuaste on 100 %

Keskisuuri työnantaja

- Työnantaja on työkyvyttömyyseläkemaksun laskennassa keskisuuri työnantaja silloin, kun palkkasumma jää alle omavastuuasteen ylärajan, mutta ylittää sen alarajan.

- Vuoden 2025 maksua laskettaessa palkkasumma on välillä 2 337 000 – 37 392 000 euroa.

- Keskisuuren työnantajan omavastuuaste on välillä 1-99 %.

Pieni työnantaja

- Työnantaja on työkyvyttömyyseläkemaksun laskennassa pieni työnantaja silloin, kun palkkasumma alittaa omavastuuasteen alarajan.

- Vuoden 2025 maksua laskettaessa palkkasumma on alle 2 337 000 euroa.

- Pienen työnantajan omavastuuaste on 0 %.

Työkyvyttömyyseläkemaksun laskuperusteiden muutokset 1.1.2025 alkaen

55 vuotta täyttäneet 1.1.2025 alkaen palkatut henkilöt

Laskuperusteisiin tehtiin muutos, joka rajaa työnantajan työkyvyttömyysriskikertoimen laskennan ulkopuolelle ne työkyvyttömyyseläkkeet ja kuntoutustuet, joissa

- henkilön työsuhde uuden työnantajan palveluksessa on alkanut 1.1.2025 tai myöhemmin ja

- henkilö on täyttänyt 55 vuotta työsuhteen alkamiskuussa tai aiemmin.

Tässä henkilön työsuhde katsotaan alkaneeksi sen kuukauden aikana, jona työnantaja on maksanut henkilölle palkkaa, eikä työnantaja ole maksanut henkilölle palkkaa edeltävien kuukausien aikana kyseisenä vuonna tai sitä edeltäneinä kolmena kalenterivuonna.

Keva saa rekistereistään kaikki tiedot rajauksen tekemiseen. Työnantajan eri tarvitse toimittaa Kevaan em. tietoja erikseen.

Miksi muutos koskee 55 vuotta täyttäneitä uusia työntekijöitä?

Työkyvyttömyysriski korostuu usein vanhemmissa ikäryhmissä. Muutoksilla pyritään madaltamaan työnantajan kynnystä palkata 55 vuotta täyttäneitä henkilöitä. Tämän vuoksi rajaus koskee vain uusia työntekijöitä. Samasta syystä työnantajalla säilyy kannustin huolehtia 55 vuotta täyttäneiden työkyvystä ja oikea-aikaisista työkyvyn tuen toimista.

Kevan järjestämään ammatilliseen kuntoutukseen liittyvällä oppisopimuskoulutuksella tai työkokeilulla 1.1.2025 alkaen palkatut henkilöt

Laskuperusteisiin tehtiin muutos, joka rajaa työnantajan työkyvyttömyysriskikertoimen laskennan ulkopuolelle niiden henkilöiden työkyvyttömyyseläkkeet ja kuntoutustuet, joiden työsuhde uuden työnantajan palveluksessa on alkanut 1.1.2025 tai myöhemmin Kevan järjestämään ammatilliseen kuntoutukseen liittyvänä oppisopimuskoulutuksena tai työkokeiluna enintään kuusi vuotta ennen eläkkeen alkamista.

Kuten 55 vuotta täyttäneidenkin osalta, myös tässä henkilön työsuhde katsotaan alkaneeksi, kun työnantaja on maksanut henkilölle palkkaa, eikä työnantaja ole maksanut henkilölle palkkaa aiemmin kyseisenä vuonna tai sitä edeltäneinä kolmena kalenterivuonna.

Sen sijaan oppisopimuskoulutuksen tai työkokeilun ei tarvitse jatkua eläkkeen alkamiseen asti. Lisäksi henkilö on voinut välillä olla työnantajan palveluksessa myös muussa suhteessa.

Kevan järjestämässä ammatillisessa kuntoutuksessa olevalla henkilöllä on julkisten alojen eläkelain (81/2016) 22 §:n 1 momentin 1) kohdan nojalla asianmukaisesti todettu sairaus, vika tai vamma, joka todennäköisesti aiheuttaa sellaisen uhkan, että hän tulee työkyvyttömäksi ja on oikeutettu työkyvyttömyyseläkkeeseen. Tämä uhka voi asettaa työnantajalle kynnyksen tarjota henkilölle työtä. Muutoksilla pyritään madaltamaan tätä kynnystä ja tuomaan työnantajat mukaan Kevan järjestämään ammatilliseen kuntoutukseen.

Muutos koskee vain sellaisia oppisopimuskoulutuksia ja työkokeiluita, joissa henkilö on Kevan järjestämässä ammatillisessa kuntoutuksessa. Näistä tapauksista Keva saa tiedon omista rekistereistään. Työnantajan ei tarvitse ilmoittaa tietoja Kevaan erikseen.

Suuren tai keskisuuren työnantajan työkyvyttömyyseläkemaksu

Suuren työnantajan työkyvyttömyyseläkemaksu määräytyy kokonaan työnantajan työkyvyttömyysriskin perusteella.

Keskisuuren työnantajan omavastuuaste vaikuttaa siihen, kuinka suuri osuus työkyvyttömyyseläkemaksusta määräytyy oman työkyvyttömyysriskin perusteella ja kuinka suuri osa keskimääräisen työkyvyttömyyseläkemaksun mukaan.

Suuren ja keskisuuren työnantajan työkyvyttömyysriskikertoimeen ja sitä kautta omavastuiseen työkyvyttömyyseläkemaksuprosenttiin vaikuttavat muun muassa seuraavat asiat:

- työntekijöiden uudet alkaneet täydet työkyvyttömyyseläkkeet tai täydet kuntoutustuet, jotka on myönnetty ensimmäistä kertaa (osatyökyvyttömyyseläke tai osakuntoutustuki ei vaikuta)

- eläkkeelle jääneen henkilön eläkkeen määrä (=eläkemeno)

- eläkkeen kesto: henkilön eläkemeno huomioidaan 1-24 kuukauden ajalta.

Työkyvyttömyysriskikerrointa ja vaikutusta työkyvyttömyyseläkemaksuprosenttiin pienentää:

- täyttä eläkettä edeltävä osatyökyvyttömyyseläke tai osakuntoutustuki

- kuntoutustoimenpiteet: jos kuntoutustukeen maksetaan kuntoutuskorotusta, ei tätä aikaa huomioida

Eläkemeno kohdistetaan ansioiden suhteessa niille työnantajille, joiden palveluksessa henkilö on ollut niiden kahden vuoden aikana, jotka edeltävät eläkkeen alkamista edeltävää vuotta (= vastuunjaon tarkasteluaika). Työkyvyttömyyseläke voi vaikuttaa työnantajan työkyvyttömyyseläkemaksuprosenttiin sen alkamista seuraavaa vuotta seuraavien kahden vuoden ajan. Esimerkiksi vuonna 2025 myönnetty työkyvyttömyyseläke voi vaikuttaa vuosien 2027 ja 2028 eläkemaksuun.

Jotta henkilön alkanut eläke otetaan huomioon työnantajan maksussa, tulee henkilöllä olla ollut riittävästi ansioita ennen eläkkeen alkamista. Tarkoituksena on, että ainoastaan olennaisilla eläketapauksilla on vaikutusta työnantajan työkyvyttömyysriskiin.

Jos henkilön eläkejärjestelmäkohtaiset yhteenlasketut ansiot vastuunjaon tarkasteluajalla ovat alle 19 578,92 euroa (vuoden 2023 tasossa), ei henkilön työkyvyttömyyseläke tai kuntoutustuki vaikuta minkään työnantajan työkyvyttömyysriskikertoimeen.

Uusi työkyvyttömyyseläke voi vaikuttaa työnantajan työkyvyttömyysmaksun riskikertoimeen vasta, jos työnantajakohtaisia ansioita on ollut eläkkeen alkamista edeltävää vuotta edeltävien kahden kalenterivuoden aikana vähintään 10 379,75 euroa (vuoden 2023 tasossa).

Työnantajan työkyvyttömyysriskiin eivät vaikuta

- maatalouslomittajat

- omais- tai perhehoitajat

- TEM:n URA-järjestelmään rekisteröidyt vajaakuntoiset ja työllistämistuella palkatut.

- 55 vuotta täyttäneet 1.1.2025 alkaen palkatut henkilöt

- Kevan järjestämään ammatilliseen kuntoutukseen liittyvällä oppisopimuskoulutuksella tai työkokeilulla 1.1.2025 alkaen palkatut henkilöt

Pienen työnantajan työkyvyttömyyseläkemaksu

Pienen työnantajan työkyvyttömyyseläkemaksu on sama kuin järjestelmän keskimääräinen työkyvyttömyyseläkemaksu. Omilla työkyvyttömyyseläkkeillä ja kuntoutustuilla ei tällöin ole vaikutusta työkyvyttömyyseläkemaksuun. Katso lisätietoa eläkevakuutusmaksuista.

Organisaatiomuutosten vaikutukset työkyvyttömyyseläkemaksuun

Tässä osassa kerromme, miten erilaiset organisaatiomuutokset vaikuttavat työkyvyttömyyseläkemaksun suuruuteen.

Uuden työnantajan työkyvyttömyyseläkemaksu

Työnantaja katsotaan työkyvyttömyyseläkemaksun laskennassa uudeksi työnantajaksi esimerkiksi silloin, kun

- kunta yhtiöittää osan toiminnastaan uuteen, aloittavaan osakeyhtiöön

- jo voimassa oleva osakeyhtiö siirtää vakuutuksen TyEL:stä Kevaan.

Uuden työnantajan omavastuuaste on 0%. Työkyvyttömyyseläkemaksu on sama kuin järjestelmän keskimääräinen työkyvyttömyyseläkemaksu. Omilla työkyvyttömyyseläkkeillä ja kuntoutustuilla ei tällöin ole vaikutusta työkyvyttömyyseläkemaksuun, mutta pitkäjänteinen työkyvyttömyysriskin hallinta tukee myöhempien vuosien kehitystä.

Kuinka kauan työnantaja on työkyvyttömyyseläkemaksun laskennassa uusi?

- Viisi vuotta, jos työnantajan ensimmäisen vuoden palkkasumma ylittää omavastuuasteen alarajan.

- Kuusi vuotta, jos työnantajan ensimmäisen vuoden palkkasumma on alle omavastuun alarajan.

Kun työnantajalle ensimmäisen kerran lasketaan työkyvyttömyyseläkemaksu työnantajan oman omavastuuasteen mukaisesti, huomioidaan jo aiemmin alkaneet eläkkeet maksun laskennassa. Esimerkki:

- Uusi työnantaja on aloittanut 1.1.2022. Ensimmäisen vuoden palkkasumma on yli 2 251 500 euroa (pienen rajan).

- Työkyvyttömyyseläkemaksu lasketaan ensimmäisen kerran työnantajan oman omavastuuasteen mukaisesti vuodelle 2027.

- Vuoden 2027 laskennassa huomioidaan vuosien 2024 ja 2025 aikana alkaneet eläkkeet.

- Työnantajan vuoden 2025 palkkasumma määrää omavastuuasteen.

Organisaatioiden yhdistymisen vaikutukset työkyvyttömyyseläkemaksuun

Jos työnantaja on muodostunut kahden tai useamman työnantajan yhdistymisestä, työkyvyttömyyseläkemaksu lasketaan yhdistyneiden työnantajien yhdistettyjen palkkasumma- ja eläketietojen perusteella.

Yhdistymiseksi katsotaan esimerkiksi

- kuntaliitos

- fuusio

- kuntayhtymä purkautuu ja koko henkilöstö siirtyy uuden, aloittavan työnantajan palvelukseen.

Jos vain osa henkilöstöstä siirtyy uuden työnantajan palvelukseen ja ns. vanha työnantaja jää voimaan, ei ole kyse yhdistymisestä.

Tiedot työnantajan verkkopalvelussa

Käy katsomassa tarkemmat työnantajakohtaiset tiedot työkyvyttömyysmaksusta ja niiden perusteista Työnantajan verkkopalvelun Eläkemaksut-osiosta. Työnantajan verkkopalvelun Työkyvyttömyyseläkkeen kustannusarviointityökalun avulla voit arvioida tulevien työkyvyttömyyseläkkeiden kustannuksia.