Eläkkeet ja julkinen talous

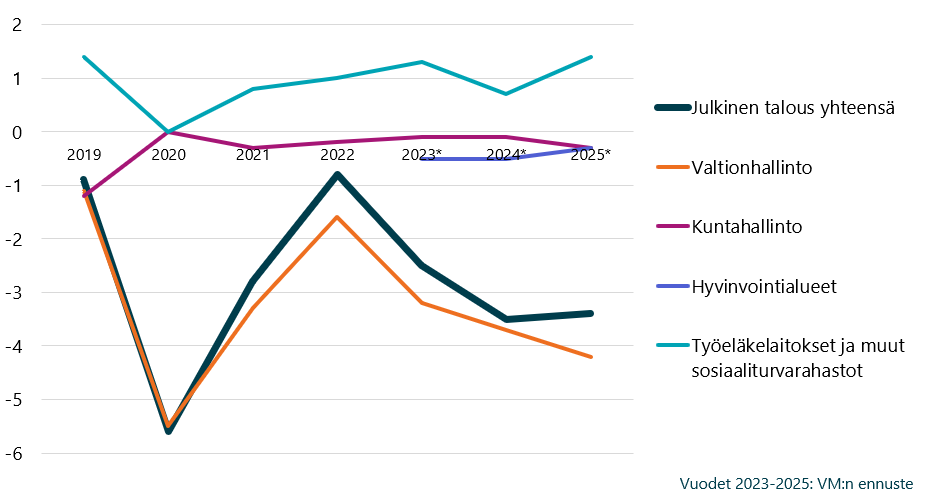

Suomen julkinen talous painui koronavuonna 2020 syvästi alijäämäiseksi. Tilanne helpottui hieman talouden elvyttyä, mutta tänä vuonna alijäämä näyttää kasvavan taas ennätysmäiseksi. Tärkeimpänä syynä tähän on edelleen syvenevä talouden taantuma ja korkotason noususta johtuva valtion korkomenojen kasvu. Koko julkisen talouden yhteenlaskettu alijäämä rikkoo tänä vuonna rahaliiton säännöissä asetetun rajan, joka on kolme prosenttia bruttokansantuotteesta.

Julkisen sektorin alijäämäisyys johtuu lähes kokonaan valtiontalouden alijäämäisyydestä. Julkisen sektorin muut osat ovat lähellä tasapainoa: paikallishallinnon taloudessa on alijäämää ja sosiaaliturvarahastoissa (lähinnä työeläkelaitoksissa) taas ylijäämää.

Velkaantumisen taittamiseksi tarvitaan talouskasvua, mutta myös säästötoimia, jotka leikkaavat menoja ja/tai nostavat veroja. Aika ajoin julkiseen keskusteluun nousee myös ajatus eläkemenojen leikkaamisesta esim. indeksikorotuksia leikkaamalla.

Kuva. Julkisen sektorin nettoluotonanto sektoreittain, %/BKT

Työeläkemenot ovat julkisia menoja

Työeläkemenot ovat yhteensä noin 34 miljardia euroa, joten vähäinenkin säästö eläkemenoissa voi tuottaa jo tuntuvan vaikutuksen julkisiin menoihin. Eläkemenojen supistaminen pienentäisi julkisia menoja ja supistaisi myös julkisen sektorin yhteenlaskettua alijäämää.

Eläkemenojen pienentäminen ei kuitenkaan kohentaisi valtiontalouden tilannetta olennaisesti eikä pienentäisi valtion velanottotarvetta. Tämä johtuu siitä, että valtio maksaa omasta budjetistaan vain pienehkön osan kaikista työeläkemenoista.

Kaiken kaikkiaan verorahoitteinen julkissektorin maksaa noin 40 prosenttia eläkemenoista. Noin puolet tästä rahoitetaan kuitenkin kuntien ja hyvinvointialueiden työnantajamaksuilla.

Suurin osa eläkemenoista rahoitetaan yksityisen sektorin työeläkemaksuilla ja eläkerahastojen sijoitustuotoilla. Yksityisen sektorin meno- ja maksumuutoksilla on vain välillisiä vaikutuksia valtion velanottotarpeeseen.

Menomuutoksilla on myös epäsuoria vaikutuksia

Välillisten vaikutusten huomioiminen on myös opettavaista.

Oletetaan esimerkinomaisesti, että työeläkemenoja leikattaisiin jollain tavoin noin miljardilla eurolla.

Julkissektorin suorat menot pienenisivät tällöin noin 400 miljoonalla eurolla. Toisaalta eläkeläisten tulot supistuisivat miljardilla eurolla, mikä supistaisi tuloverotuksen ja välillisen verotuksien tuottoja myös vähintään 400 miljoonalla eurolla. Muutos ei siten kohentaisi valtiontalouden tilaa lainkaan, mutta työeläkelaitosten rahoitusasema kohenisi jonkin verran.

Kertaluontoisen eläkeleikkauksen vaikutus eläkelaitosten talouteen olisi niin pieni (vain noin promille eläkerahastojen arvosta), että se ei mahdollistaisi maksutason alentamista.

Pysyvämpien säästöjen tavoittelu edellyttäisi pysyvää eläkeindeksin heikentämistä, joka vähitellen mahdollistaisi eläkemaksujen alentamisen. Tällainen muutos johtaisi kuitenkin hyvin todennäköisesti siihen, että eläkkeiden reaaliarvo voisi kääntyä laskuun ja eläkeläisköyhyys nousuun.

Hyvinvoinnin kannalta parempi ratkaisu on hakea eläkelaitosten sijoitustoimintaa uudistamalla parempia sijoitustuottoja, jotka voivat mahdollistaa maksutason alentamista ilman etuusheikennyksiä.